Murabahah

Apa Itu Murabahah?

Menurut Bariyah (2013), Murabahah berasal dari kata “al-ribh” dan “al-ribah” yang artinya beruntung atau memberikan keuntungan. Sedangkan secara istilah, Murabahah adalah jual beli benda dengan alat tukar disertai tambahan keuntungan yang telah ditentukan. Murabahah merupakan salah satu jenis jual beli yang diperbolehkan, di dalam transaksi Murabahah seorang pedagang harus memberi tahu harga pokok dan margin atau keuntungannya. Sedangkan jual beli yang tidak menyebutkan harga pokok dan marginnya disebut jual beli Musawamah dan membeli barang yang masih dalam pemesanan disebut jual beli Salam, dan transaksi keduanya tetap diperbolehkan. Namun artikel ini akan fokus pada pembahasan jual beli Murabahah.

Pada dasarnya, fitur dari transaksi Murabahah yaitu untuk pembelian barang jadi/alat produk/aset untuk jangka pendek. Kemudian, harga pokok dan tambahan atau keuntungan yang ditentukan pada transaksi Murabahah harus diketahui oleh penjual dan pembeli serta berdasarkan kesepakatan keduanya. Selain itu, pihak penjual tidak boleh menyembunyikan hal-hal yang berkaitan dengan harga, identitas, dan kualitas dari produk tersebut.

Selanjutnya, dalam transaksi Murabahah terdapat Rukun yang harus dipenuhi, yaitu:

- Pihak yang berakad (Al-aqidain)

- Penjual/Bank (Bai’)

- Pembeli/Nasabah (Musytari)

- Obyek yang diakadkan (Mahallul ‘Aqad)

- Adanya wujud barang yang diperjualbelikan (Mabi’)

- Harga barang (Tsaman)

- Akad (Sighat al-Aqad)

- Serah (Ijab)

- Terima (Qabul)

Sedangkan diantara Syarat transaksi Murabahah yang harus dipenuhi adalah

- Penjual harus memberi tahu harga barang kepada pembeli

- Laba yang diperoleh dan disepakati harus diketahui secara pasti

- Barang yang dijual harus diketahui dengan jelas.

- Terbebas dari unsur Riba

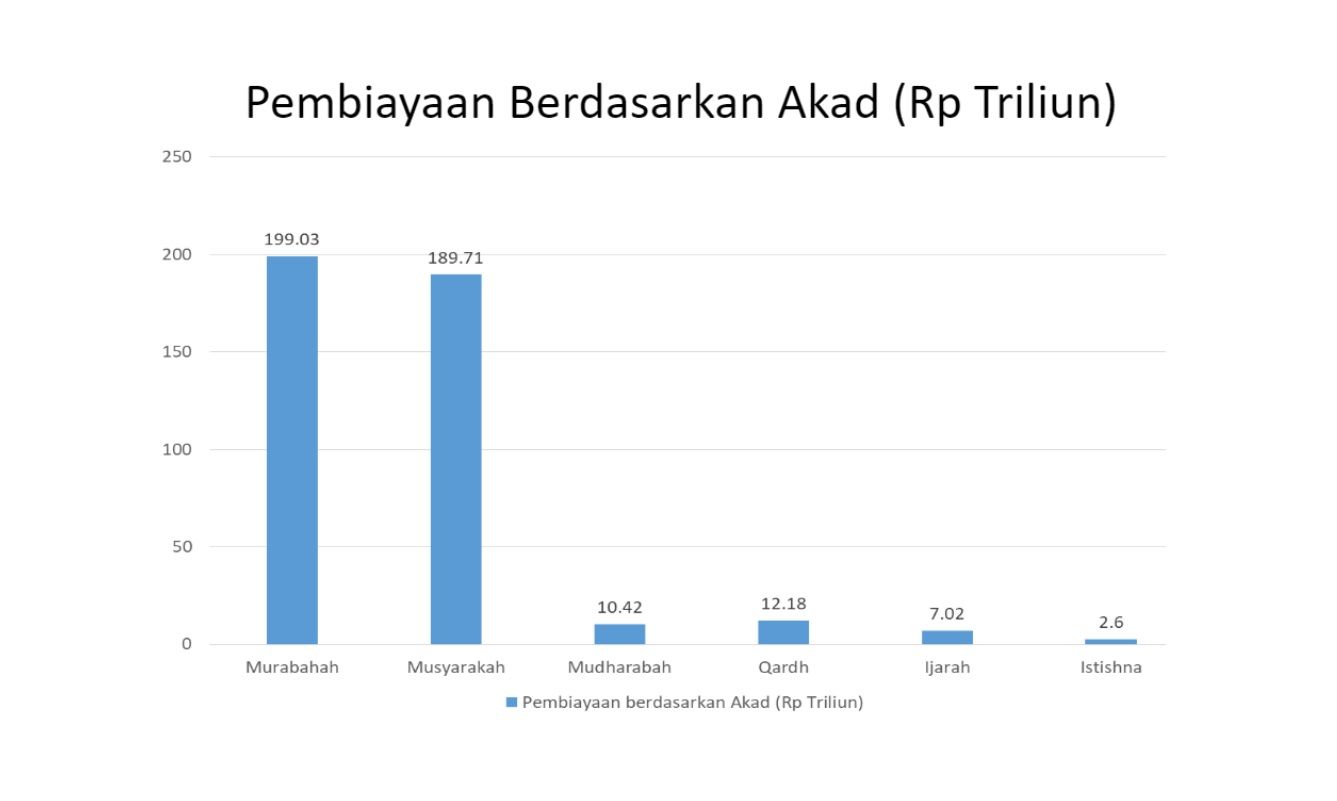

Di sisi lain, perbankan syariah sebagai lembaga intermediasi juga menerapkan praktek Murabahah untuk memberikan pembiayaan kepada nasabahnya. Bahkan Murabahah dinilai menjadi salah satu jenis kontrak (akad) yang paling umum praktekkan pada pembiayaan perbankan syariah. Pada prakteknya, perbankan syariah akan menjual barang kepada nasabah ditambah dengan margin sebagai keuntungan yang akan didapat oleh bank syariah. Berdasarkan Laporan Perkembangan Keuangan Syariah Indonesia 2021, Akad Murabahah menjadi salah satu produk pilihan debitur pada umumnya. Pembiayaan berdasarkan Akad Murabahah pada perbankan syariah pada tahun 2021 mencapai Rp 199,03 Triliun.

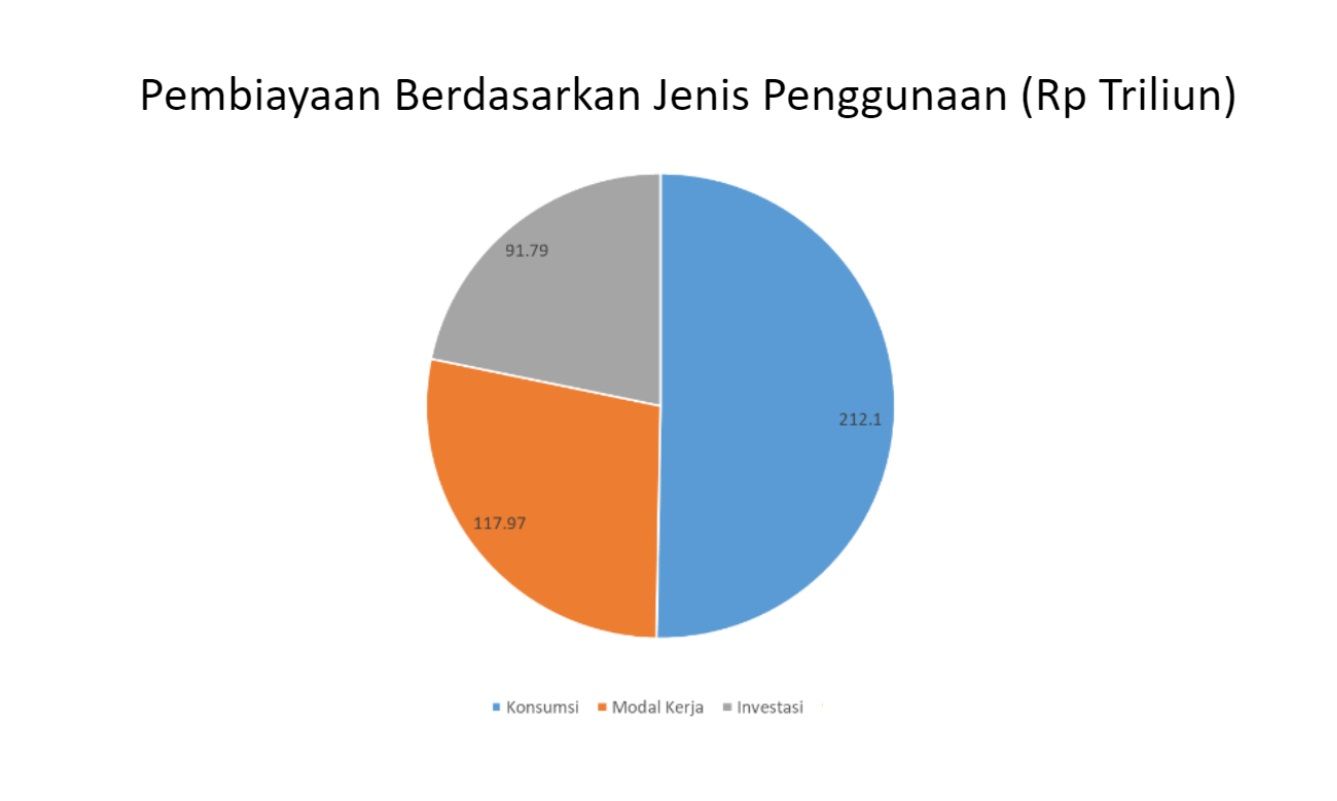

Hal ini terjadi karena sebagian besar kredit dan pembiayaan yang diberikan sektor perbankan di Indonesia bertumpu pada sektor konsumtif. Porsi penggunaan pembiayaan untuk jenis konsumtif hampir mencapai Rp 212,10 Triliun pada tahun 2021, sedangkan sisanya untuk penggunaan modal kerja dan investasinya hanya sebesar Rp 17,97 Triliun dan Rp 91,79 Triliun.

Di Indonesia, untuk mendukung perkembangan dari transaksi Murabahah, Dewan Syariah Nasional Majelis Ulama Indonesia (DSN-MUI) telah mengeluarkan fatwa terkait Murabahah diantaranya:

Fatwa | Details |

04/DSN MUI/IV/2000 | Murabahah |

13/DSN MUI/IX/2000 | Uang Muka Dalam Murabahah |

16/ DSN MUI/IX/2000 | Diskon dalam Murabahah |

23/DSN MUI/III/2002 | Potongan Pelunasan Dalam Murabahah |

46/DSN MUI/II/2005 | Potongan Tagihan Murabahah |

47/ DSN MUI/II/2005 | Penyelesaian Piutang Murabahah Nasabah Tidak Mampu Membayar |

48/ DSN MUI/II/2005 | Penjadwalan Kembali Tagihan Murabahah |

49/ DSN MUI/II/2005 | Konversi Akad Murabahah |

84/DSN MUI/XII/2012 | Metode Pengakuan Keuntungan Al Tamwil Al Murabahah (Pembiayaan Murabahah) di LKS |

Fatwa diatas mengatur tentang praktek Akad Murabahah di perbankan syariah atau lembaga keuangan syariah, yang dapat digunakan sebagai pedoman pelaksanaan operasional perbankan syariah sehingga dapat berjalan sebagaimana mestinya sesuai dengan aturan syariah.

Jenis Murabahah

- Murabahah Sederhana (Ordinary Murabahah)

Bentuk Akad Murabahah sederhana yaitu Akad Murabahah sebagaimana mestinya di mana pihak penjual menjual barang yang telah dimiliki kepada pembeli dengan menyebutkan harga pokok ditambah dengan margin sebagai keuntungan pihak penjual.

- Murabahah dengan Pesanan (Murabahah to the purchase orderer-MPO)

MPO merupakan jenis Akad Murabahah di mana bank syariah akan melalukan pembelian barang yang akan dijual kepada nasabah sesuai dengan kriteria dan permintaan nasabah tersebut. Bank syariah dan nasabah keduanya saling bernegosiasi dalam hal spesifikasi barang, harga, pengantaran barang, pembayaran, dan lain-lain.

Contoh-contoh Murabahah

Untuk memahami lebih detail terkait praktik Murabahah, artikel ini akan memberikan contoh dari Akad Murabahah, yaitu sebagai berikut:

- Ahmad dan Siti adalah merupakan pasangan pengusaha muda yang ingin membeli bangunan kosong milik Pak Sugeng. Pak Sugeng menyampaikan bahwa harga beli bangunan tersebut sebesar Rp150 Juta dan akan menjualnya seharga Rp250 Juta, sehingga keuntungannya menjadi Rp100 juta. Namun Ahmad dan Siti melakukan penawaran agar keuntungan Pak Sugeng sebesar Rp75 juta sehingga harga jualnya Rp225 Juta. Dikarenakan bangunan tersebut sudah lama kosong dan terdapat beberapa bagian yang bocor dan rusak, Pak Sugeng menerima penawaran tersebut sehingga mereka sepakat harga murabahah bangunan tersebut adalah Rp225 Juta, dengan angsuran Rp18.750.000 perbulan selama satu tahun.

- Contoh Selanjutnya, Farhan merupakan seorang seorang wirausahawan muda di sektor industri makanan. Bisnisnya yang semakin besar, Farhan membutuhkan sebuah mesin pengolah makanan yang terbaru dengan kualitas yang lebih baik. Setelah melakukan survey ke beberapa supplier mesin pengolah makanan, Farhan menemukan supplier mesin dengan kriteria yang ia inginkan dengan harga Rp50 Juta. Dikarenakan keterbatasan modal untuk membeli mesin, maka Farhan ingin mengajukan pinjaman ke bank syariah untuk pembelian mesin pengolah makanan tersebut. Sesuai dengan pengajuan pinjaman yang dilakukan oleh Farhan, maka bank syariah akan membeli mesin di tempat yang sama dengan Farhan melakukan survey dengan harga Rp50 Juta. Kemudian, mesin tersebut akan dijual oleh bank syariah kepada Farhan dengan harga pokok Rp50 Juta ditambah dengan margin 10% dari harga pokok sebesar Rp5 Juta sehingga menjadi Rp55 Juta. Sehingga total pinjaman yang harus dibayar oleh Farhan adalah Rp55 Juta. Dalam proses pelunasannya, Farhan dapat mencicil sesuai kesepatan dengan bank syariah.

Komoditi Murabahah di Indonesia (Istilah Komoditi Syariah)

Pada dasarnya pembiayaan Murabahah yang ada di bank syariah adalah pembiayaan yang melibatkan transaksi jual beli barang ditambah dengan keuntungan yang disepakati oleh nasabah dan bank syariah. Bank syariah akan menjual barang kepada nasabah dan nasabah akan menerima barang yang diinginkannya. Berbeda dengan transaksi Murabahah, pada transaksi Komoditi Murabahah nasabah akan mendapatkan uang tunai. Komoditi Murabahah merupakan transaksi pembelian komoditas antara dua belah pihak (pembeli dan penjual) dengan harga tangguh, untuk selanjutnya oleh pembeli dijual kembali ke pembeli yang lain (pihak ketiga) secara tunai.

Komoditi Murabahah telah dipraktekan di berbagai negara seperti Inggris, Arab Saudi, Kuwait, Bangladesh, Malaysia, dan Indonesia. Namun komoditi murabahah di Indonesia lebih dikenal dengan sebutan Komoditi Syariah. Penyebutkan tersebut sesuai dengan Fatwa DSN MUI No.82 Tahun 2011 Tentang Perdagangan Komoditi Berdasarkan Prinsip Syariah, melalui Bursa Komoditi. Komoditi Murabahah merupakan salah satu inovasi instrumen pembiayaan yang belum dioptimalkan oleh lembaga keuangan syariah di Indonesia. Padahal jika kita melihat fitur Komoditi Syariah dapat meningkatkan daya saing produk pada perbankan syariah, dapat dimanfaatkan untuk pengelolaan likuditas, dan dapat memberikan imbal hasil tetap pada perbankan syariah.

Mekanisme Dasar dan Praktik Komoditi Murabahah

Mekanisme dasar dari transaksi Komoditi Murabahah adalah sebagai berikut:

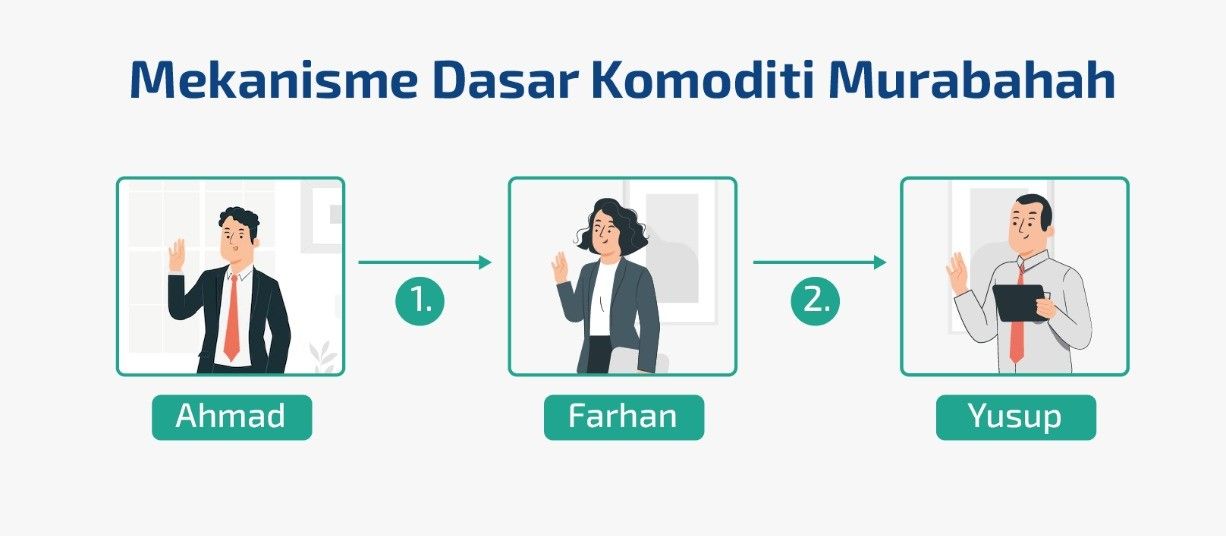

- Farhan membeli sebuah Telepon genggam dari Ahmad dengan harga Rp2 Juta dan akan dibayar secara tangguh.

- Kemudian, Farhan menjual Telepon genggam tersebut kepada Yusuf dengan harga Rp2 Juta secara tunai.

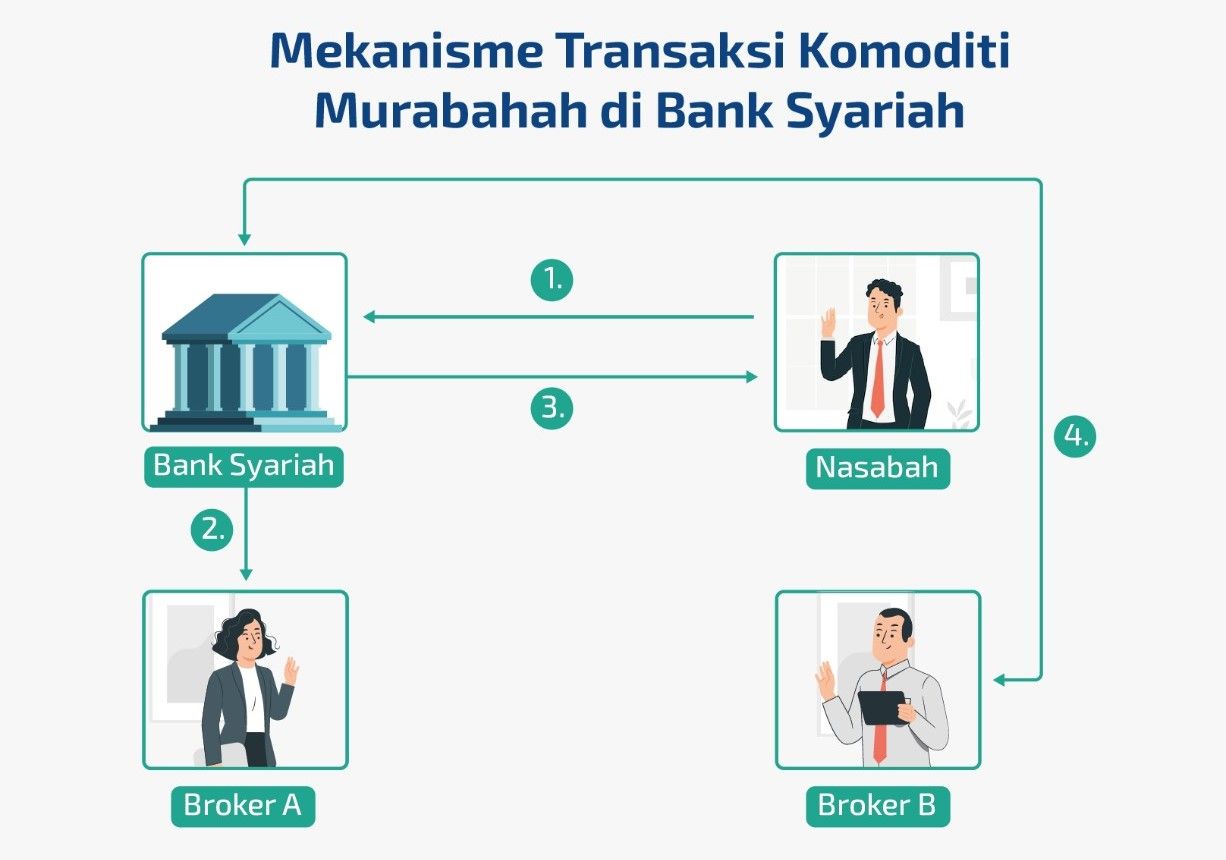

Sedangkan Transaksi Komoditi Murabahah yang ada di bank syariah adalah:

- Nasabah mengajukan pinjaman ke bank syariah sebesar Rp10 Juta.

- Bank syariah akan membeli komoditi dari Broker A di bursa berjangka secara tunai sebesar Rp10 Juta.

- Bank syariah akan menjual komoditi kepada nasabah sebesar Rp10 Juta plus Rp2 Juta sebagai margin secara tangguh.

- Nasabah meminta kepada bank syariah sebagai agen untuk menjual komoditi milik nasabah ke Broker B melalui bursa komoditi secara tunai.

Pada implementasinya, Komoditi Murabahah di bank syariah dimanfaatkan untuk Pasar Uang Antar Bank, Subrogasi, Lindung Nilai, Overdraft, Pembiayaan Konsumtif, Deposito, Pembiayaan Produktif, dan Sindikasi.

Baca Artikel Terkait

- Apa itu akad wadiah & contohnya dalam perbankan syariah?

- Apa itu akad istishna & contohnya dalam perbankan syariah?

- Apa itu akad salam & contohnya dalam perbankan syariah?

- Apa itu akad qardh & contohnya dalam perbankan syariah?

- Apa itu akad ijarah & contohnya dalam perbankan syariah?

- Apa itu akad musyarakah & contohnya dalam perbankan syariah?

- Apa itu akad mudharabah & contohnya dalam perbankan syariah?

- Apa itu akad wakalah & contohnya dalam perbankan syariah?

- Minat masyarakat makin tinggi, Perdagangan pasar fisik emas secara digital di ICDX tumbuh 338%

- Minyak Terkoreksi Bearish Menyusul Isyarat Peningkatan Output OPEC+

- GBPUSD Menguat Jelang Rilis Data Penjualan Ritel Inggris

- Emas Tertekan Jelang FOMC, Investor Fokus pada Data Inflasi AS

- AUDUSD Menguat Didukung Kuatnya Data Ketenagakerjaan Australia