Dalam dunia ekonomi dan keuangan syariah, akad ijarah merupakan salah satu skema yang sering diaplikasikan. Akad ini menjadi salah satu pondasi penting dalam berbagai transaksi, mulai dari pembiayaan, investasi, hingga asuransi. Untuk memahami akad ijarah secara lebih mendalam, mari kita simak pembahasan komprehensif berikut.

Pengertian Akad Ijarah

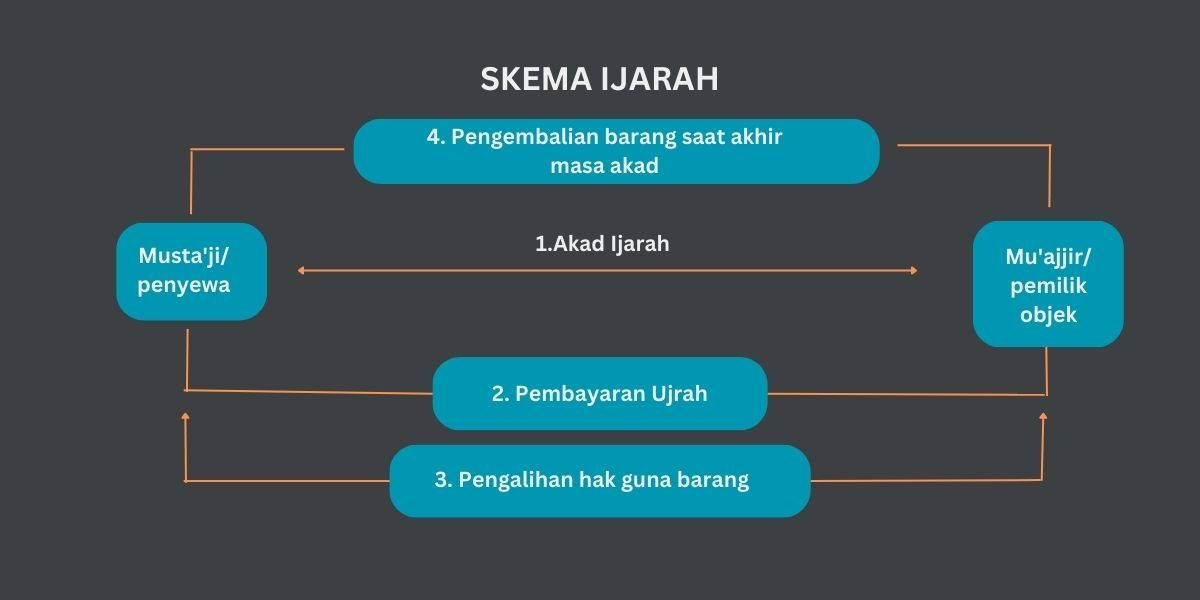

Secara etimologis, ijarah berasal dari kata al-'ajr yang berarti upah, sewa, jasa, atau imbalan. Dalam terminologi syariah, ijarah didefinisikan sebagai akad pemindahan hak guna (manfaat) atas suatu barang atau jasa dalam waktu tertentu melalui pembayaran sewa (ujrah), tanpa diikuti dengan pemindahan kepemilikan barang itu sendiri.

Definisi ini sejalan dengan Peraturan Otoritas Jasa Keuangan Nomor 31/POJK.05/2014 tentang Penyelenggaraan Usaha Pembiayaan Syariah, Ijarah adalah pemindahan hak guna (manfaat) atas suatu barang dalam jangka waktu tertentu dengan pembayaran sewa (ujrah), tanpa diikuti dengan pemindahan kepemilikan barang itu sendiri. Selain Peraturan diatas, Dewan Syariah Nasional – Majelis Ulama telah menetapkan fatwa-fatwa terkait ijarah, baik untuk perbankan, perusahaan pembiayaan, jasa keuangan maupun aktivitas bisnis lainnya, diantaranya:

a. Fatwa DSN-MUI Nomor 09/DSN-MUI/IV/2000 tentang Pembiayaan Ijarah

b. Fatwa DSN-MUI Nomor 27/DSN-MUI/III/2002 tentang al-Ijarah al-Muntahilyah bi al-Tamlik.

c. Fatwa DSN-MUI Nomor 44/DSN-MUI/VIII/2004 tentang Pembiayaan Multijasa.

d. Fatwa DSN-MUI Nomor 101/DSN-MUI/X/2016 tentang Akad al-Iiarah al-Maushufah fi al - Dzimmah.

e. Fatwa DSN-MUI Nomor 102/DSN-MUI/X/2016 tentang Akad al-Ijarah al-Maushufah fi al-Dzimmah untuk Produk Pembiayaan Pemilikan Rumah (PPR)-Inden.

Dari berbagai definisi di atas, dapat disimpulkan bahwa akad ijarah merupakan suatu kontrak atau perjanjian sewa-menyewa antara dua pihak, di mana pihak pertama (pemilik/pemberi sewa) menyewakan manfaat atas suatu barang atau jasa kepada pihak kedua (penyewa) untuk jangka waktu tertentu dengan pembayaran sewa (ujrah).

Jenis-Jenis Akad Ijarah

Dalam praktiknya, terdapat beberapa jenis akad ijarah yang dapat diterapkan, antara lain:

- Ijarah Tasyghiliyyah

Ijarah tasyghiliyyah adalah akad ijarah yang tidak disertai janji untuk pemindahan kepemilikan atas barang yang disewa dari pemberi sewa kepada penyewa. Dengan kata lain, penyewa hanya berhak menggunakan manfaat barang selama periode sewa, tanpa ada opsi untuk memiliki barang tersebut. - Ijarah Muntahiyyah bi al-Tamlik (IMBT)

Ijarah muntahiyyah bi al-tamlik adalah akad ijarah yang disertai dengan janji pemindahan kepemilikan (wa'd) setelah masa ijarah selesai. Dalam skema ini, penyewa memiliki hak opsi untuk membeli aset yang disewa pada akhir masa sewa. - Ijarah Maushufah fi al-Dhimmah (IMFD)

Ijarah maushufah fi al-dhimmah adalah akad sewa-menyewa atas manfaat suatu barang (manfaat 'ain) dan/atau jasa ('amal) yang pada saat akad hanya disebutkan sifat-sifat dan spesifikasinya (kuantitas dan kualitas), bukan barang/jasa yang konkret.

Dengan pemahaman yang jelas mengenai jenis-jenis akad ijarah, diharapkan para pihak yang terlibat dapat memilih skema yang paling sesuai dengan kebutuhan dan tujuan transaksi mereka.

Rukun dan Syarat Ijarah

Rukun Ijarah:

- Sighat Akad/Ijab Qabul, ungkapan para pihak untuk melakukan akad

- Pihak yang berakad, terdiri dari Mu’jir (pemberi sewa) dan Musta'jir (pihak yang menyewa)

- Ujrah atau upah

- Manfaat: Manfaat barang yang disewa

Syarat Ijarah:

- Kedua orang yang berakad adalah telah baligh dan berakal

- Kedua belah pihak saling rela untuk melakukan akad

- Manfaat yang menjadi objek Ijarah harus diketahui secara jelas

- Objek Ijarah dapat diserahkan dan dipergunakan secara langsung dan tidak ada cacatnya

- Objek Ijarah merupakan objek yang halal

Landasan Hukum Ijarah

Pada dasarnya, Hukum ijarah merujuk kepada al-Qur’an, Hadist, dan Ijma’ ulama fikih sebagai berikut:

- Al-Qur’an

Didalam Al-Qur’an disebutkan beberapa ayat yang menjelaskan tentang akad Ijarah seperti Qs-Al-Kahfi:30

“Sesunggunya mereka yang beriman dan beramal saleh, tentulah Kami tidak akan menyia-nyiakan pahala orang- orang yang mengerjakan amalan(nya) dengan yang baik.” (Q.S. Al-Kahfi:(18) :30) - Hadist

Hadist Rasulullah yang membahas tentang Ijarah seperti:

“Dari Abdullah bin Umar ia berkata: telah bersabda Rasulullah “berikanlah upah pekerja sebelum keringatnya kering”. (HR. Ibnu Majah) - Ijma’ Ulama

Para Ulama sepakat bahwa Ijarah diperbolehkan karena memberikan kemaslahatan umat dan tidak ada larangan untuk melakukan Ijarah.

Contoh Penerapan Akad Ijarah

- Sektor Transportasi

Pada sektor transportasi, akad ijarah dapat diterapkan dalam penyewaan kendaraan, baik mobil maupun motor. Pemilik kendaraan (pemberi sewa) menyewakan kendaraannya kepada pihak lain (penyewa) dengan pembayaran sewa yang disepakati. - Sektor Perbankan

Dalam dunia perbankan syariah, akad ijarah dapat ditemukan pada produk kartu kredit syariah. Dalam hal ini, bank selaku penerbit kartu dianggap sebagai penyedia jasa sistem pembayaran dan pelayanan bagi pemegang kartu (nasabah). Nasabah kemudian membayar iuran keanggotaan sebagai bentuk pembayaran sewa atas jasa yang diberikan oleh bank.

Salah satu contoh akad Ijarah yaitu salah satu pihak menyewa sebuah gedung dari pihak lainnya untuk dijadikan tempat usaha dan terjadi kesepakatan melakukan sewa menyewa antara keduanya. Sehingga, pihak penyewa dapat mengambil manfaat dari bangunan tersebut dan pemberi sewa mendapatkan upah atas bangunan yang disewakan. - Sektor Properti

Salah satu contoh penerapan akad ijarah di sektor properti adalah pada pembiayaan Kredit Pemilikan Rumah (KPR) Syariah. Dalam skema ini, bank sebagai pemilik rumah menyewakan properti tersebut kepada nasabah (penyewa) dengan pembayaran sewa (ujrah) secara berkala. Setelah masa sewa berakhir, nasabah memiliki opsi untuk membeli rumah tersebut.

Dengan memahami perbedaan mendasar antara akad ijarah dan murabahah, para pihak yang terlibat dapat memilih skema yang paling sesuai dengan kebutuhan dan tujuan transaksi mereka.

Manfaat Akad Ijarah

Penerapan akad ijarah dalam aktivitas ekonomi dan keuangan syariah memberikan beberapa manfaat, di antaranya:

- Fleksibilitas: Akad ijarah memberikan fleksibilitas bagi pihak-pihak yang terlibat, baik pemberi sewa maupun penyewa, dalam menentukan jangka waktu sewa dan besaran sewa yang disepakati.

- Kepastian Pembayaran: Dalam akad ijarah, pembayaran sewa (ujrah) yang harus dibayar oleh penyewa kepada pemberi sewa jumlahnya tetap dan tidak terpengaruh oleh perubahan suku bunga.

- Kemudahan Pembiayaan: Akad ijarah memudahkan penyewa untuk memperoleh pembiayaan, terutama dalam kepemilikan aset, tanpa harus mengeluarkan modal besar di awal.

- Pemanfaatan Aset: Penyewa dapat memanfaatkan aset yang disewa sesuai kebutuhan tanpa harus memiliki aset tersebut secara permanen.

- Sinergi Ekonomi: Penerapan akad ijarah dapat mendorong sinergi ekonomi antara pemberi sewa dan penyewa, sehingga keduanya dapat saling diuntungkan.

Dengan berbagai manfaat yang ditawarkan, akad ijarah menjadi salah satu skema yang banyak diminati dan diterapkan dalam aktivitas ekonomi dan keuangan syariah.

Perbedaan Akad Ijarah dan Akad Murabahah

Meskipun sama-sama merupakan akad dalam ekonomi syariah, ijarah dan murabahah memiliki perbedaan yang perlu dipahami:

- Fokus Transaksi

- Ijarah berfokus pada pemindahan hak guna (manfaat) atas suatu barang atau jasa.

- Murabahah berfokus pada jual beli barang dengan adanya pemindahan kepemilikan.

- Objek Transaksi

- Ijarah: Manfaat barang atau jasa.

- Murabahah: Kepemilikan barang.

- Keuntungan Pihak

- Ijarah: Pemberi sewa mendapatkan upah sewa (ujrah).

- Murabahah: Penjual mendapatkan keuntungan (margin).

Baca Artikel Terkait

- Apa itu akad wadiah & contohnya dalam perbankan syariah?

- Apa itu akad istishna & contohnya dalam perbankan syariah?

- Apa itu akad salam & contohnya dalam perbankan syariah?

- Apa itu akad qardh & contohnya dalam perbankan syariah?

- Apa itu akad musyarakah & contohnya dalam perbankan syariah?

- Apa itu akad mudharabah & contohnya dalam perbankan syariah?

- Apa itu akad murabahah & contohnya dalam perbankan syariah?

- Apa itu akad wakalah & contohnya dalam perbankan syariah?

- GBPUSD Naik Tipis di Tengah Tekanan terhadap Dolar AS

- Minyak Menguat Dipicu Ancaman Serangan Teheran Terhadap Wilayah Teluk

- EURUSD Melemah Tipis, Pasar Beralih ke Data Ekonomi Amerika Serikat

- Mediator Konflik Iran Buat Kemajuan, Laju Minyak Ikut Tertekan Bearish

- Harga Emas Rebound, Dolar AS dan Harga Minyak Melemah