Apa itu Akad Wadiah?

Istilah wadiah berasal dari kata kerja wada’a, yang berarti titipan. Titipan tersebut merupakan Amanah dari satu pihak ke pihak yang lain yang harus dijaga dan dikembalikan kepada penitip kapan saja si penitip menghendakinya. Wadiah mengacu pada sebuah kontrak, di mana pemilik menempatkan aset dengan pihak lain untuk disimpan. Dalam perbankan syariah, wadiah mengacu pada penerimaan sejumlah uang atau aset untuk diamankan sesuai dengan kententuan syariah.

Jenis-Jenis Akad Wadiah

- Wadi’ah Yad Amanah

Wadi’ah Yad Amanah merupaka titipan yang berdasarkan kepercayaan / Amanah. Dalam prakteknya, pihak penerima titipan harus menjaga barang tersebut dan tidak boleh memanfaatkan objek titipan, namun berhak atas biaya penitipan. Ketika barang yang dititipkan diambil oleh si penitip, maka pihak yang menerima titipan harus mengembalikan barang dalam keadaan utuh baik secara nilai maupun fisik barang. Apabila terjadi kerusakan yang disebabkan oleh pihak yang menerima titipan, maka pihaknya harus bertanggung jawab untuk mengganti kerugian. - Wadi’ah Yad Dhamanah

Wadi’ah Yad Dhamanah merupakan titipan yang mana penerima titipan dapat memanfaatkan barang titipan serta mendapat keuntungan dari barang titipan tersebut. Sehingga manfaat dan keuntungan atas barang tersebut menjadi milik penerima titipan. Disamping itu, penerima titipan dapat memberikan Sebagian keuntungan kepada pihak yang menitipkan dengan syarat tidak diperjanjikan sebelumnya. Selain itu, penerima titipan bertanggung jawab atas kehilangan atau kerusakan barang.

Rukun & Syarat Wadiah

Rukun Wadiah

- Muwaddi’ yaitu pihak yang menitipkan

- Mustauda’ yaitu pihak yang menerima titipan

- Wadi’ah yaitu barang atau harta yang dititipkan

- Sighat atau Ijab Qabul sebagai bukti kesepakatan penitipan harta

Syarat Wadiah

- Pihak yang bertransaksi harus sudah baligh dan berakal sehat

- Barang Wadi’ah harus berupa harta yang dapat disimpan dan bernilai

- Ijab Qabul atau serah terima dapat dinyatakan dengan ucapan dan perbuatan

Landasan Hukum Wadiah

Wadiah adalah salah satu kontrak dan transaksi yang diizinkan dalam Islam dan landasan hukum Wadi’ah diantaranya

a. Al-Qur’an

“Jika kamu dalam perjalanan, sedangkan kamu tidak mendapatkan seorang pencatat, hendaklah ada barang jaminan yang dipegang. Akan tetapi, jika sebagian kamu memercayai sebagian yang lain, hendaklah yang dipercayai itu menunaikan amanatnya (utangnya) dan hendaklah dia bertakwa kepada Allah, Tuhannya. Janganlah kamu menyembunyikan kesaksian karena siapa yang menyembunyikannya, sesungguhnya hatinya berdosa. Allah Maha Mengetahui apa yang kamu kerjakan” (Al-Baqarah [2]:283).

“Sungguh, Allah menyuruhmu menyampaikan amanat kepada yang berhak menerimanya, dan apabila kamu menetapkan hukum di antara manusia hendaknya kamu menetapkannya dengan adil. Sungguh, Allah sebaik-baik yang memberi pengajaran kepadamu. Sungguh, Allah Maha Mendengar, Maha Melihat” (An-Nisa [4]:58).

b. Hadist

“Tunaikanlah amanat itu kepada orang yang memberi amanat kepadamu dan jangan kamu mengkhianati orang yang mengkhianatimu” (HR. Abu Dawud dan al-Tirmidzi).

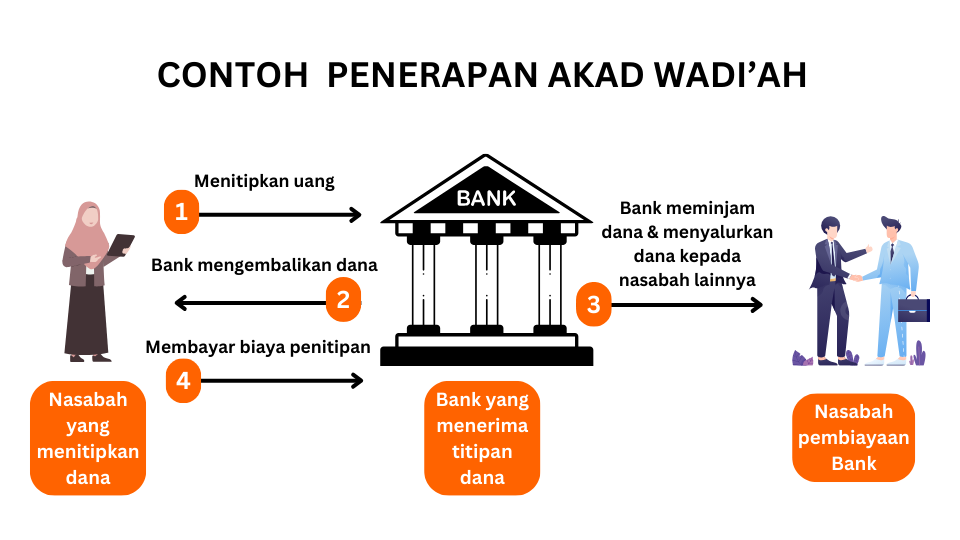

Contoh Akad Wadiah

Gambar dibawah ini merupakan contoh penerapan akad Wadi’ah yad dhamanah di Lembaga Keuangan Syariah.

Keterangan gambar:

- Nasabah menitipkan uang di Bank Syariah sebesar Rp100 juta melalui akad Wadi’ah Yad Dhamanah

- Atas jasa yang diberikan oleh bank, nasabah membayar biaya administrasi kepada bank

- Bank mengelola dana nasabah dengan disalurkan kepada nasabah lainnya dalam bentuk pembiayaan

- Ketika nasabah melakukan penarikan dana, maka bank akan mengambalikan dana kepada nasabah yang menitipkan dana

Perbedaan Akad Wadiah dan Akad Murabahah

Secara sederhana, perbedaan akad wadiah dan murabahah terletak pada konsep transaksinya. Akad wadiah merupakan akad titipan yang berdasarkan Amanah yang memberlakukan biaya penitipan. Sementara itu akad murabahah merupakan akad transaksi jual beli yang melibatkan harga pokok barang ditambah dengan keuntungan bagi penjual.

Baca Artikel Terkait

- Apa itu akad istishna & contohnya dalam perbankan syariah?

- Apa itu akad salam & contohnya dalam perbankan syariah?

- Apa itu akad qardh & contohnya dalam perbankan syariah?

- Apa itu akad ijarah & contohnya dalam perbankan syariah?

- Apa itu akad musyarakah & contohnya dalam perbankan syariah?

- Apa itu akad mudharabah & contohnya dalam perbankan syariah?

- Apa itu akad murabahah & contohnya dalam perbankan syariah?

- Apa itu akad wakalah & contohnya dalam perbankan syariah?

- USDCAD Bergerak Menguat di Tengah Meningkatnya Permintaan Dolar AS

- Trump Optimis Perang Iran Akan Segera Berakhir, Minyak Ikut Terkonsolidasi Bearish

- Reli Emas Melambat, Fokus Pasar Beralih ke Data Tenaga Kerja AS

- GBPUSD Naik Tipis di Tengah Tekanan terhadap Dolar AS

- Minyak Menguat Dipicu Ancaman Serangan Teheran Terhadap Wilayah Teluk