Dinamika Ekonomi Dalam Negeri

Di tengah berbagai tantangan global keuangan dan ekonomi, Indonesia pada Q2 tahun 2022 justru menunjukkan pertumbuhan yang positif di angka 5,44%. Tingkat inflasi di Indonesia per Juli tahun 2022 hanya tercatat sebesar 4,94% cukup baik dibandingkan Perancis 6,1% dan Jerman 7,5%. Purchasing Manager Index (PMI) manufaktur juga menunjukkan sisi ekspansi yang terus tumbuh dari 50,9 pada Desember 2022 naik menjadi 51,3 pada Januari 2023. Sementara itu indeks kepercayaan konsumen dan penjualan ritel juga terus tumbuh. Survei sektor penjualan retail yang dilakukan oleh Bank Indonesia, Real Sales Index (RSI) mencerminkan angka pertumbuhan sebesar 1,6% yoy pada posisi November 2022. Kemudian, pada Agustus 2022, IHSG pasar modal mengalami pertumbuhan sebesar 8,32%. Selanjutnya mengutip data dari kementerian Koperasi dan Usaha Kecil dan Menengah, pada tahun 2022 jumlah UMKM di Indonesia tercatat tumbuh sebanyak 8,71 juta unit usaha. Berbagai fenomena yang terjadi menunjukkan perkembangan yang positif di dunia usaha.

Data di atas menunjukkan optimisme pada ekonomi Indonesia, namun masih perlu banyak dukungan dari banyak pihak untuk dapat terus tumbuh dan meningkatkan kesejahteraan masyarakat. Tentunya salah satu bentuk dukungan dalam perekonomian negara adalah modal usaha seperti sejumlah uang yang digunakan untuk menjalankan suatu bisnis. Modal usaha berperan penting untuk mendukung usaha yang dijalankan dan memperluas skala bisnis, semakin besar usaha yang dijalankan maka akan semakin besar juga modal yang dibutuhkan. Salah satu sumber modal usaha yang bisa didapatkan oleh masyarakat adalah dana perbankan baik pinjaman bank konvensional maupun pembiayaan dari bank syariah.

Pelaku usaha yang mengambil pinjaman dari bank konvensional lebih besar dibandingkan dengan pembiayaan dari bank syariah dikarenakan mereka lebih dulu mengenal perbankan konvensional dan lebih mengenal sistem suku bunga bank dari pada sistem pembiayaan perbankan syariah. Sedangkan pelaku usaha yang memilih bank syariah bisa dimotivasi oleh sisi religiusitas dirinya sendiri yang ingin sesuai dengan prinsip-prinsip Islam dan terhindar dari risiko riba. Namun tidak menutup kemungkinan juga jika bank syariah digunakan oleh non Muslim, karena tidak ada batasan dalam menjadi nasabah perbankan syariah sebagaimana diatur dalam undang-undang maupun peraturan Bank Indonesia.

Potensi Bank Syariah di Indonesia

Bank syariah adalah bank yang beroperasi sesuai dengan prinsip syariah dan tidak menerapkan mekanisme yang dilarang dalam Islam. Bank syariah memiliki peran yang sama dengan bank konvensional yaitu sebagai lembaga intermediasi untuk menghimpun dan menyalurkan dana masyarakat. Namun, dalam prinsip dan pelaksanaannya, bank syariah tidak menerapkan sistem bunga bank melainkan jual beli, bagi hasil, dan sewa. Pada Desember 2022, total aset perbankan syariah mencapai IDR 802,26 triliun meningkat dari IDR 676,73 triliun pada tahun 2021 dan IDR 593,95 triliun pada tahun 2020 (Statistik Perbankan Syariah OJK, 2023). Pertumbuhan aset tersebut tercatat sebanyak 15,63% yoy. Bank Umum Syariah memiliki porsi aset sebesar 66,30%, sementara UUS sebesar 31,19% dan BPRS sebesar 2,51%.

Mengutip dari The Royal Islamic Strategic Studies Centre (RISSC), Indonesia menjadi negara dengan penduduk muslim terbesar di dunia dan tercatat sebanyak 237,56 juta umat Muslim pada tahun 2022. Angka tersebut setara dengan 86,7% dari total keseluruhan penduduk Indonesia yang tercatat sebanyak 275.361.267 jiwa per Juni 2022. Tentunya ini menjadi peluang bagi sektor perbankan syariah untuk dapat lebih berkembang sekaligus dengan memberikan produk yang sesuai dengan kebutuhan masyarakat agar lebih diminati. Sayangnya pada November 2022, total kredit perbankan konvensional tercatat sebanyak IDR 6.347.472 miliar, dan alokasi modal kerja tercatat sebanyak 45,33% setara dengan IDR 2.877.309 miliar. Sedangkan pembiayaan pada bank syariah tumbuh tercatat sebanyak IDR 489,450 miliar. Angka pembiayaan syariah masih terbilang cukup jauh dibandingkan kredit perbankan konvensional.

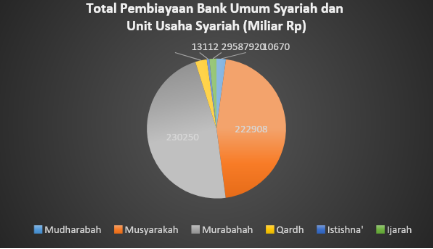

Sejatinya perbankan syariah di Indonesia menerapkan berbagai akad/kontrak untuk produk penyaluran dana seperti akad Mudharabah, Musyarakah, Qardh, Istishna, Ijarah, dan Murabahah. Dari berbagai akad yang tersedia akad Murabahah yang mendominasi pembiayaan perbankan syariah. Mengutip dari laporan statistik perbankan syariah OJK per November 2022, total pembiayaan Murabahah mencapai IDR 230,250 miliar. Dominasi akad Murabahah dibandingkan akad lainnya karena akad Murabahah memiliki tingkat risiko yang lebih kecil daripada skema pembiayaan lainnya seperti bagi hasil sehingga meningkatkan exposure dari akad Murabahah.

Akad Murabahah di Bank Syariah

Murabahah adalah akad jual beli suatu barang dengan menegaskan harga belinya kepada pembeli dan pembeli membayarnya dengan harga yang lebih sebagai laba atau keuntungan bagi penjual. Secara syariah, transaksi murabahah dilakukan oleh pihak penjual dengan secara jelas menyebutkan harga pokok barang dan keuntungan yang akan didapat pedagang kepada pembeli. Murabahah di perbankan syariah digunakan untuk membiayai pembelian aset/komoditi yang dibutuhkan oleh nasabah. Aset tersebut bisa berbagai bentuk seperti aset konsumtif seperti kendaraan, aset korporasi seperti komplek bangunan dan pabrik, ataupun aset perdagangan lainnya baik dari lokal maupun impor. Bank akan membeli aset yang dibutuhkan oleh nasabah dari supplier terlebih dahulu dan kemudian akan menjual kepada nasabah secara tangguh dengan harga tetap yang terdiri dari biaya yang dikeluarkan bank ditambah margin keuntungan bank. Praktek tersebut berbeda dengan bank konvensional karena bank konvensional memberikan fasilitas hutang kepada nasabahnya dalam semua jenis pembiayaan dan dilunasi bersamaan dengan bunga setelahnya.

Namun demikian, akad Murabahah tetap memiliki keterbatasan. Bila nasabah membutuhkan pembiayaan yang tidak terkait pembelian konsumtif seperti tambahan dana untuk edukasi maka bank syariah harus menggunakan alternatif yang lain. Alternatif tersebut bisa diselesaikan dengan structured murabahah, sebuah solusi pembiayaan yang umum digunakan oleh Islamic banking di luar negeri. Structured murabahah di Indonesia dikenal dengan Komoditi Syariah. Komoditi syariah merupakan transaksi sebagai sebuah metode untuk melakukan transaksi Murabahah yang melibatkan tiga pihak yaitu pedagang komoditi, peserta komersial dan konsumen komoditi. Tujuan dari transaksi komoditi syariah adalah untuk memonetisasi transaksi Murabahah guna mendapatkan nilai tunai.

Potensi Komoditi Syariah

Hadirnya komoditi syariah di Indonesia yang didukung dengan Fatwa DSN MUI Nomor 82 Tahun 2011 tentang Perdagangan Komoditi Berdasarkan Prinsip Syariah di Bursa Komoditi dapat dimanfaatkan untuk mengelola likuiditas perbankan syariah baik ketika dana bank surplus maupun defisit. Selain itu, instrumen inovasi komoditi syariah di bursa komoditi dapat dijadikan solusi untuk mendapatkan pembiayaan secara syariah oleh berbagai jenis nasabah bank syariah mulai dari nasabah korporat dengan nominal pembiayaan yang besar hingga nasabah perorangan dengan nominal pembiayaan yang kecil.

Diantara pembiayaan di bank syariah yang dapat menggunakan komoditi syariah diantaranya Margin During Construction dan pembiayaan personal. Berdasarkan surat KNEKS No.265/DE/12/2020 tanggal 29 Desember 2020 (Policy Recommendation KNEKS), transaksi Pendapatan LKS Selama Masa Konstruksi (PLSMK) direkomendasikan untuk menggunakan transaksi Komoditi Syariah. Pada praktek pembiayaan PLSMK di bank syariah, jika proyek yang dibiayai adalah proyek pertama dari nasabah merupakan proyek satu-satunya dan menggunakan akad kerjasama seperti Musyarakah atau Mudharabah maka belum ada pendapatan yang dapat dibagi antara bank dengan nasabah. Namun jika menggunakan komoditi syariah dengan dasar akad Murabahah yang mempunyai fitur pembayaran secara periodik dengan nominal yang dapat diatur dari awal sesuai kemampuan nasabah, tidak perlu menunggu proyek menghasilkan.

Begitu juga belum tepat apabila menggunakan akad sewa seperti Ijarah Muntahiya Bit-Tamlik (IMBT) /Ijarah Mausufah fi Al Zimmah (IMFZ) karena beberapa sektor seperti proyek infrastruktur, kelapa sawit dan pertambangan tidak dapat disewakan. Berbeda dengan komoditi syariah, tidak memerlukan barang yang disewa sehingga dapat digunakan untuk pembiayaan proyek yang tidak dapat disewakan. Kemudian biasanya untuk awal pembiayaan selama proyek belum menghasilkan, perbankan syariah menggunakan akad Qardh, sehingga perbankan syariah tidak mendapatkan margin profit. Namun apabila menerapkan komoditi syariah, penggunaan transaksi komoditi syariah bisa mengenakan margin profit dari awal pembiayaan dengan nominal sekecil apapun. Pemilihan transaksi komoditi syariah dalam transaksi PLSMK lebih mempunyai kepastian dalam pembayaran cicilan margin profit meskipun dalam nominal kecil karena perusahaan belum menghasilkan, dan memperkuat komitmen pelunasan nasabah terhadap pembiayaan yang diberikan perbankan syariah karena dari awal sudah mulai membayar cicilan margin profit.

Di sisi lain, pembiayaan personal juga dapat memanfaatkan komoditi syariah. Pengguna dari pembiayaan personal umumnya adalah nasabah-nasabah kecil yang tersebar sampai di berbagai kabupaten dan mereka membutuhkan uang tunai seperti pada transaksi KTA (kredit tanpa agunan) di bank konvensional. Dengan demikian jika Perbankan Syariah hendak mengembangkan transaksi pembiayaan personal, perbankan syariah harus mengurus kerja sama dengan banyak mitra supplier atau pedagang komoditi di semua cabang perbankan syariah di daerah-daerah. Namun jika perbankan syariah menerapkan komoditi syariah akan meringankan tugas perbankan syariah dalam menyediakan mitra supplier atau pedagang komoditi karena tugas tersebut dialihkan ke bursa komoditi. Hal ini membuat resiko perbankan syariah yang berkaitan dengan kerjasama dan operasional transaksi bersama mitra supplier atau pedagang komoditi dapat lebih termitigasi dengan menggunakan bursa komoditi. Selain itu, biaya untuk melakukan transaksi menggunakan bursa komoditi bisa lebih minimal dibandingkan dengan transaksi langsung dengan mitra supplier/pedagang komoditi.

Dari penjelasan diatas, usulan penggunaan komoditi syariah pada beberapa pembiayaan yang tidak dapat diakomodir dengan akad yang sudah ada akan memberikan kemudahan dan lebih maslahat dari segi resiko. Dengan demikian dengan menggunakan komoditi syariah diharapkan akan lebih meningkatkan daya saing perbankan syariah dalam rangka mendukung ekonomi syariah secara khusus dan ekonomi nasional secara umum.

- NZDUSD Dibuka Gap Melemah, Sentimen Eksternal Menekan Kiwi

- Minyak Bergerak Lesu Pasca Rilisnya Data Ekonomi China Yang Lesu

- Minyak Berpotensi Menguat Menyusul Isyarat Meluasnya Konflik AS - Iran

- USDCAD Bergerak Stabil, Perhatian Pasar Beralih ke Data Ekonomi AS

- AUDUSD Melemah, Inflasi Australia yang Melandai Redam Ekspektasi Kenaikan Suku Bunga RBA