Diperbarui 2024

Bank syariah adalah bank yang beroperasi sesuai dengan prinsip syariah dan menerapkan sistem bagi hasil. Perbankan syariah memiliki peran sebagai lembaga intermediasi, yaitu menghimpun dan menyalurkan dana masyarakat. Sesuai dengan laju pertumbuhan perbankan syariah di Indonesia, lembaga keuangan syariah masih perlu berinovasi dengan berbagai alternatif produk dan jasa yang ditawarkan.

Inisiatif tersebut tentunya telah didukung oleh regulator dengan adanya undang-undang dan regulasi terkait sehingga perbankan syariah dapat menjalankan bisnisnya sesuai dengan aturan yang berlaku dan sesuai dengan prinsip syariah.

Regulasi Perbankan Syariah di Indonesia

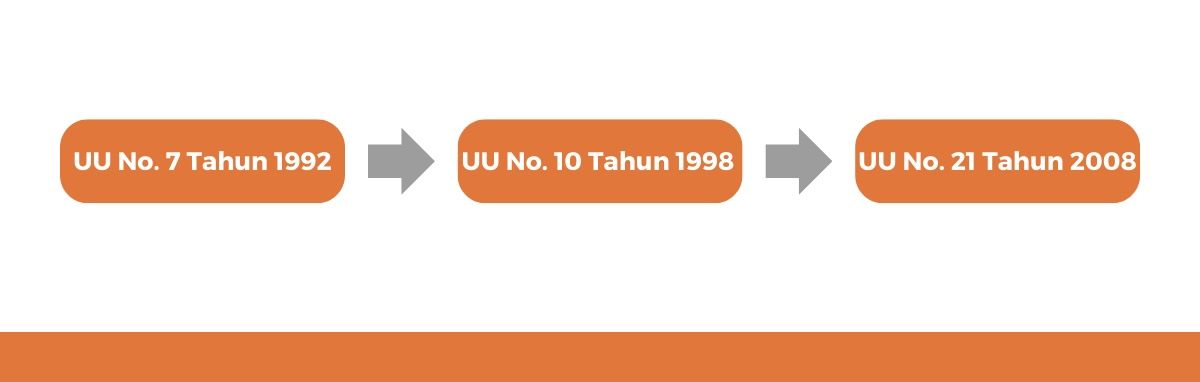

Sebelum dikeluarkannya Undang-undang No.21 tahun 2008, perbankan syariah diatur dalam UU No.7 Tahun 1992 sebagai bank dengan sistem bagi hasil tanpa adanya rincian landasan hukum syariah serta jenis-jenis usaha yang diperbolehkan. Kemudian disempurnakan menjadi UU No.10 Tahun 1998 perubahan atas UU No.7 Tahun 1992 tentang perbankan. Walaupun UU tidak mengatur secara rinci, namun secara garis besar pasal didalamnya sudah mengakomodir kegiatan usaha bank syariah.

Selain UU, OJK juga mengeluarkan peraturan POJK Nomor 64/POJK.03/2016 tentang perubahan kegiatan usaha bank konvensional menjadi bank syariah dan POJK Nomor 3/POJK.03/2016 tentang Bank Pembiayaan Rakyat Syariah. Di samping itu, Bank Indonesia juga mengeluarkan Surat Edaran Bank Indonesia nomor 15/51/DPbS tentang unit usaha syariah dan Peraturan Bank Indonesia nomor 15/13/PBI/2013 tentang bank umum syariah.

Dewan Syariah Nasional selaku otoritas yang berwenang untuk menetapkan dan mengeluarkan fatwa-fatwa hukum Islam tentang kegiatan ekonomi dan keuangan, turut meresmikan beberapa fatwa tentang perbankan syariah. Diantaranya yaitu fatwa nomor: 50/DSN-MUI/III/2006 tentang Akad Mudharabah Musyarakah, fatwa nomor: 71/DSN-MUI/VI/2008 tentang sale and lease back, fatwa nomor: 111/DSN-MUI/IX/2017 tentang akad jual beli Murabahah, dsb. Regulasi dan kebijakan yang dibuat oleh regulator diharapkan dapat meningkatkan exposure pembiayaan dan memperluas pelayanan perbankan syariah. Dengan begitu perbankan syariah dapat meningkatkan pangsa pasarnya dan memberikan kontribusi nyata bagi pertumbuhan ekonomi nasional.

Apa Prinsip yang Diterapkan Bank Syariah?

Bank syariah berjalan sesuai prinsip syariah berdasarkan hukum Islam yang mengacu pada Al-Quran dan Hadist. Perbankan syariah juga mengacu kepada fatwa yang dikeluarkan oleh Dewan Syariah Nasional Ulama Indonesia. Selain itu, perbankan syariah terhindar dari praktik Maysir-Gharar-Riba. Maysir adalah judi, di mana di dalam sebuah permainan, pihak yang menang akan mengambil keuntungan dari pihak yang kalah. Gharar adalah ketidakpastian dalam transaksi karena informasi yang tidak lengkap. Riba adalah tambahan atas pinjaman atau barang ribawi.

Sistem Operasional dan Akad Perbankan Syariah

Bank syariah menerapkan sistem bagi hasil sesuai dengan Nisbah. Nisbah merupakan perbandingan yang dinyatakan dengan persentase untuk membagi hasil usaha yang terjadi atas kesepakatan antara bank dengan nasabah. Menurut syariah bunga merupakan kategori riba yang mana sangat dilarang dalam syariat Islam.

Berbeda dengan bank konvensional yang menawarkan produknya dengan sistem bunga, bank syariah menawarkan produknya sesuai dengan akad dan kebutuhan nasabahnya. Misalnya, produk tabungan yang ada diperbankan syariah menggunakan Akad Wadiah atau titipan, produk investasi menggunakan Akad Mudharabah atau bagi hasil, produk pembiayaan

Seiring dengan sistem operasional yang telah diterapkan oleh bank syariah akan berpengaruh kepada hubungan bank syariah dengan nasabahnya. Jika umumnya hubungan antara bank konvensional dengan nasabahnya sebagai kreditur dan debitur, maka bank syariah dengan nasabahnya sebagai mitra usaha, penjual dan pembeli, atau pemberi sewa dan penyewa.

Pengawas Perbankan Syariah

Berbeda dengan bank konvensional, perbankan syariah memiliki Dewan Pengawas Syariah untuk mengawasi kegiatan operasional dengan semestinya. Selain itu, DPS juga bertugas untuk menyampaikan saran dan nasihat kepada pimpinan berhubungan dengan aspek syariah.

Jenis-jenis Bank Syariah

Berdasarkan jenisnya, bank syariah terdiri atas bank umum syariah (BUS) dan bank pembiayaan rakyat syariah (BPRS).

BUS adalah bank syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Sedangkan BPRS tidak memberikan jasa dalam lalu lintas pembayaran. Selain itu juga terdapat unit usaha syariah (UUS) yang merupakan unit kerja dari bank umum konvensional guna melaksanakan kegiatan usaha berdasarkan prinsip syariah. Keberadaan UUS menjadikan sistem perbankan di Indonesia dikenal dengan sistem perbankan ganda atau dual banking system. Dual Banking System merupakan suatu karakteristik bank umum yang melakukan kegiatan usaha secara konvensional dapat juga melakukan kegiatan usaha berdasarkan prinsip Syariah. Namun merujuk pada UU No 21 Tahun 2008 tentang Perbankan Syariah, Spin-off unit usaha syariah wajib dilakukan paling lama 15 tahun sejak UU diterbitkan atau pada tahun 2023.

Kegiatan Usaha Bank Umum Syariah dan Unit Usaha Syariah

Kegiatan Bank Umum Syariah (BUS) setidaknya meliputi penghimpunan dana dalam bentuk :

- Simpanan berupa giro

- Tabungan dengan Akad (kontrak) Wadiah

- Deposito dan tabungan dengan Akad Mudharabah atau Akad Musyarakah

- Pembiayaan bagi hasil dengan Akad Mudharabah atau Akad Musyarakah

- Pembiyaan jual beli dengan Akad Murabahah, atau Akad Salam, dan Akad Istishna, dan masih banyak akad lainnya yang tersedia di bank syariah dengan akad yang berbeda sesuai dengan kebutuhan nasabah.

Sama halnya dengan BUS, UUS juga melakukan penghimpunan dana dalam bentuk tabungan maupun investasi dan juga menyalurkan pembiayaan dengan akad-akad yang telah disepakati.

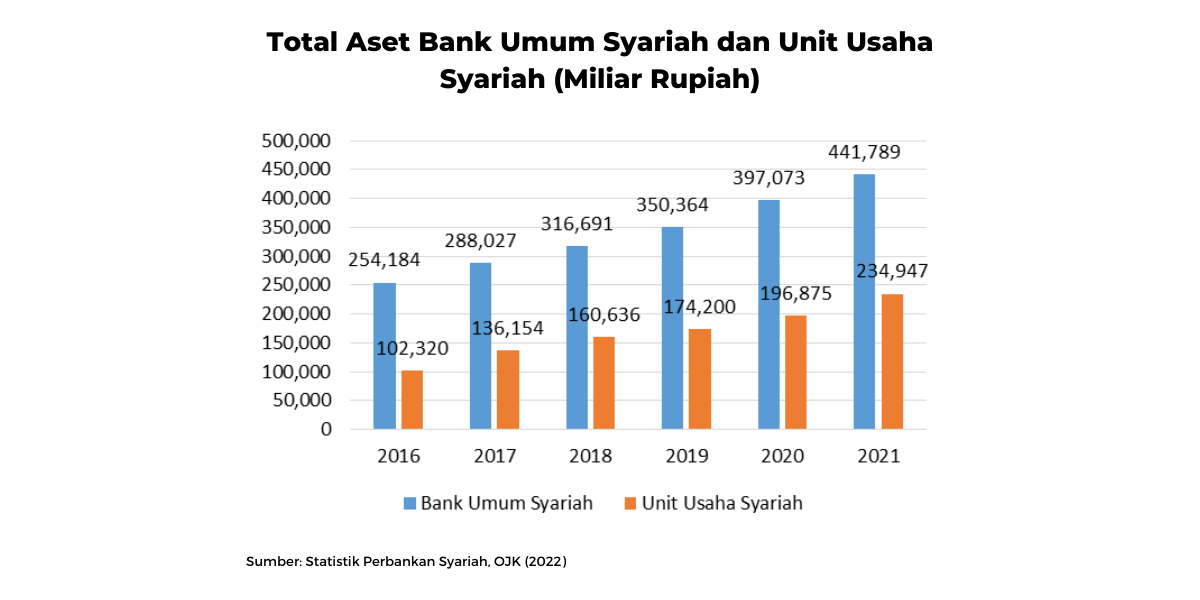

Per Mei 2022, total aset BUS dan UUS telah mencapai 680,090 Miliar Rupiah. Di tahun-tahun sebelumnya, baik BUS dan UUS juga mengalami peningkatan aset yang cukup signifikan selama 6 tahun terakhir dari 2016-2021.

Kegiatan Usaha Bank Pembiayaan Rakyat Syariah (BPRS)

Di sisi lain, penghimpunan dana dari masyarakat oleh BPRS hanya diperbolehkan dalam bentuk simpanan berupa tabungan menggunakan Akad Wadiah dan investasi berupa deposito atau tabungan dengan Akad Mudharabah atau akad lain yang tidak menentang prinsip syariah. Sedangkan kegiatan penyaluran dana diperbolehkan dalam bentuk pembiayaan bagi hasil menggunakan Akad Mudharabah, Musyarakah, Murabahah, Salam, Istishna, Gardh, dan Ijarah Muntahiya Bittamlik. Kemudian pengambilalihan utang berdasarkan Akad Hawalah.

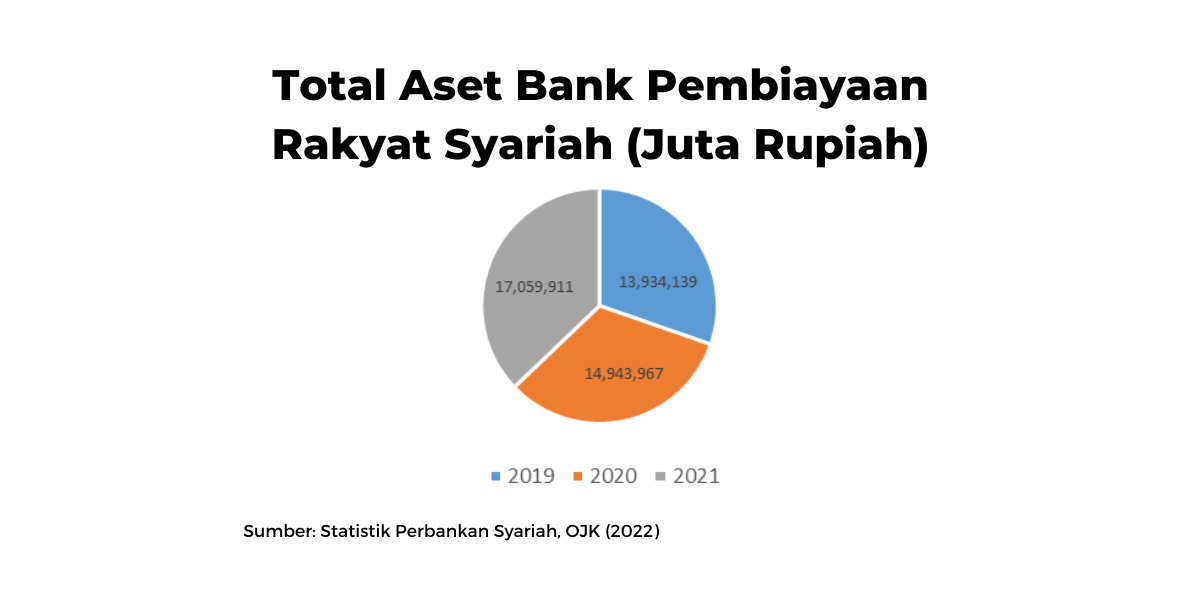

BPRS sebagai salah satu indikator perbankan utama perbankan syariah juga telah menunjukkan peningkatan aset yang cukup baik dari tahun-tahun sebelumnya. Mengutip data Laporan Perkembangan Keuangan Syariah Indonesia 2021, total aset BPRS mencapai Rp 17,06 Trilliun per tahun 2021, di mana tahun sebelumnya total aset BPRS hanya mencapai Rp 15 Trilliun per 2020 sebagai dampak dari pandemi Covid-19.

Setelah kondisi ekonomi global tahun 2020 yang menurun akibat pandemi Covid-19, Otoritas Jasa Keuangan (OJK), bersama dengan Bank Indonesia dan pemerintah saling bekerjasama dan berupaya untuk mendukung Pemulihan Ekonomi Nasional (PEN) pada tahun 2021. OJK sebagai lembaga pengawas di keuangan syariah yang memiliki fungsi dan kewenangan untuk melakukan integrasi arah kebijakan, strategi, dan tahapan pengembangan di industri keuangan syariah, memperpanjang kebijakan stimulus bagi BUS, UUS, dan BPRS. Bagi BUS dan UUS, OJK memperpanjang kebijakan stimulus sampai 31 Maret 2023.

Dari data yang tersedia, perbankan syariah di Indonesia yang terdiri dari Bank Umum Syariah (BUS), Unit Usaha Syariah (UUS), dan Bank Pembiayaan Rakyat Syariah (BPRS) terus menunjukkan pertumbuhan yang signifikan dan positif. Hingga saat ini berbagai upaya untuk perkembangan perbankan syariah di Indonesia masih terus dilakukan untuk meningkatkan pembiayaan dan pendanaan serta memperluas layanan. Akhirnya, berbagai bentuk upaya yang telah dilakukan diharapkan dapat meningkatkan pangsa pasar perbankan syariah dan memberikan kontribusi yang nyata bagi pertumbuhan ekonomi nasional.

Oleh: Najim Nur Fauziah - Business Unit Syariah ICDX

- Minat masyarakat makin tinggi, Perdagangan pasar fisik emas secara digital di ICDX tumbuh 338%

- Minyak Terkoreksi Bearish Menyusul Isyarat Peningkatan Output OPEC+

- GBPUSD Menguat Jelang Rilis Data Penjualan Ritel Inggris

- AUDUSD Menguat Didukung Kuatnya Data Ketenagakerjaan Australia

- Eskalasi Ancaman Keamanan Jalur Laut Merah Buat Minyak Kian Melambung