Diperbarui 2024

Mengenal IKNB Syariah

Sudah semestinya masyarakat mengetahui jika selain perbankan juga terdapat lembaga keuangan lainnya yang bersifat non-bank yaitu Industri Keuangan Non-Bank (IKNB). IKNB dapat menjadi alternatif untuk mendapatkan pinjaman modal usaha bagi pelaku usaha yang belum dapat mengakses pembiayaan dari bank.

Tidak hanya ada IKNB konvensional, industri keuangan syariah juga memiliki IKNB syariah. IKNB syariah memiliki kriteria khusus di mana produk dan jasa yang ditawarkan sesuai aturan dan tidak bertentangan dengan prinsip syariah. Transaksi di dalamnya tidak mengandung riba (tambahan diluar pokok), maysir (Judi), dan gharar (ketidakjelasan) yang dapat menyebabkan perekonomian menjadi tidak stabil.

Menurut Otoritas Jasa Keuangan (OJK), IKNB Syariah adalah bidang kegiatan yang berkaitan dengan aktivitas di industri asuransi syariah, dana pensiun, lembaga pembiayaan syariah, lembaga keuangan syariah khusus dan lembaga keuangan mikro Syariah, serta finansial teknologi (fintek) syariah.

a. Asuransi Syariah atau Takaful merupakan usaha saling melindungi dan tolong-menolong di antara sejumlah orang/pihak melalui investasi dalam bentuk aset dan yang memberikan pola pengembalian untuk menghadapi resiko tertentu melalui akad yang sesuai dengan prinsip syariah.

b. Dana Pensiun yaitu badan hukum yang mengelola dan menjalankan program yang menjanjikan manfaat pensiun.

c. Lembaga Pembiayaan syariah merupakan badan usaha yang melakukan kegiatan pembiayaan dalam bentuk penyediaan dana atau barang modal.

d. Lembaga Keuangan Syariah Khusus merupakan lembaga yang melaksanakan tugas dan fungsi yang bersifat khusus untuk mendukung program pemerintah. Contohnya Lembaga Pembiayaan Ekspor Indonesia, Perusahaan Pergadaian, Lembaga Penjamin, Perusahaan Pembiayaan Sekunder Perumahan, PT Permodalan Nasional Madani (Persero) dan PT Danareksa (Persero).

e. Lembaga Keuangan Mikro Syariah adalah lembaga keuangan yang khusus didirikan untuk memberikan jasa pengembangan usaha dan pemberdayaan masyarakat, baik melalui pinjaman atau pembiayaan dalam usaha skala mikro kepada anggota dan masyarakat, pengelolaan simpanan, maupun pemberian jasa konsultasi pengembangan usaha yang tidak semata-mata mencari keuntungan.

f. Finansial Teknologi Syariah adalah layanan jasa keuangan untuk mempertemukan pemberi pinjaman (lender) dengan penerima pinjaman (borrower) dalam rangka melakukan perjanjian pinjam meminjam dalam mata uang rupiah secara langsung melalui sistem elektronik.

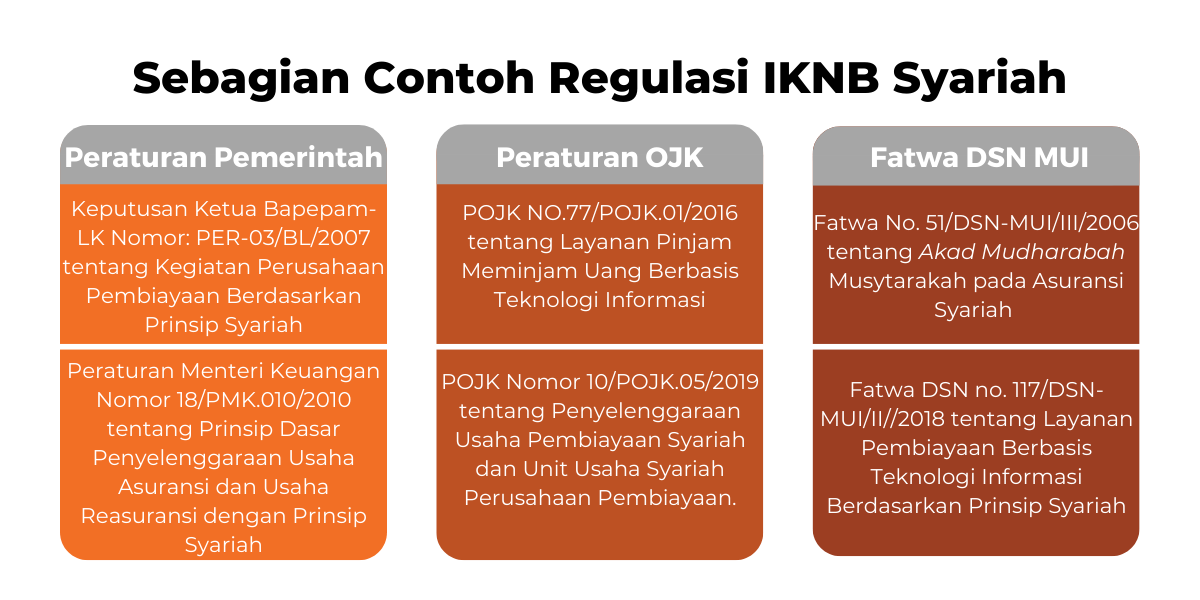

IKNB syariah dalam melakukan aktivitasnya memiliki pedoman dalam melaksanakan tugasnya. Pedoman tersebut telah diatur dalam peraturan pemerintah, peraturan OJK dan fatwa DSN MUI yang dibuat oleh lembaga regulasi seperti Bapepam, OJK, dan Dewan Syariah Nasional MUI

Berbagai regulasi yang dibuat untuk IKNB Syariah perlu diorientasikan bagi kemudahan pengembangannya. Sehingga IKNB syariah lebih maksimal dalam memberikan layanan dan menjalankan prinsipnya sesuai syariah tanpa mengurangi prinsip kehati-hatian sebagai lembaga intermediasi keuangan. Contohnya, Peraturan Menteri Keuangan nomor 18/PMK.010/2010 dibuat untuk memenuhi prinsip syariah dan kepastian hukum dalam penyelenggaraan usaha asuransi dan usaha reasuransi dengan prinsip syariah.

Perkembangan IKNB Syariah

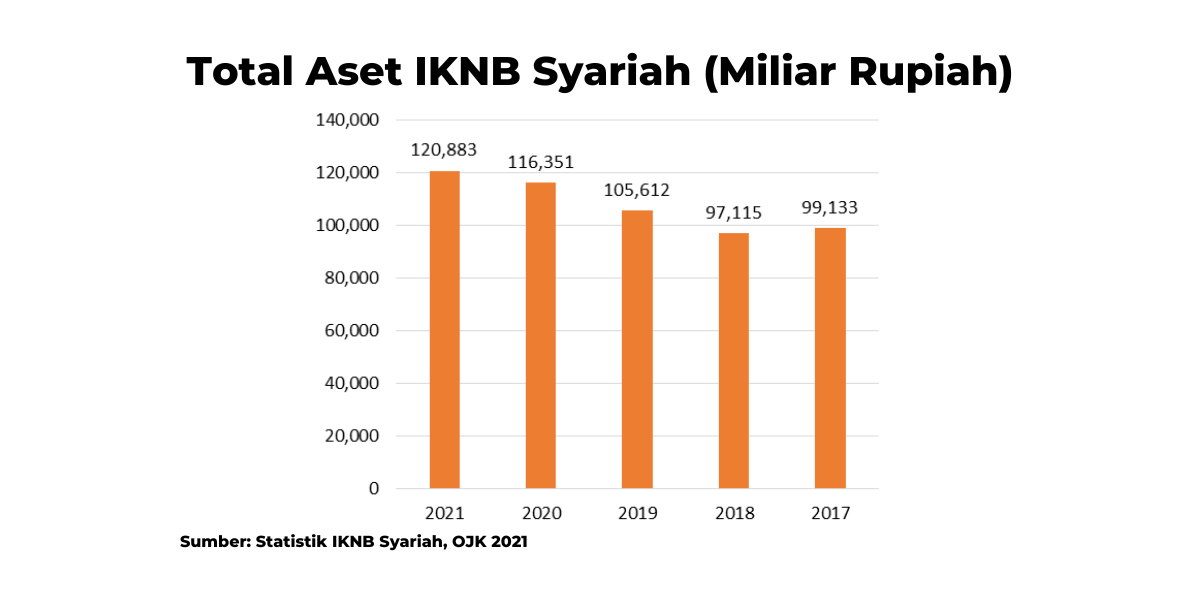

Berdasarkan Laporan Perkembangan Keuangan Syariah Indonesia 2021, total aset keuangan syariah Indonesia tahun 2021 adalah Rp2.050,44 Triliun dan porsi aset IKNB syariah dari total keseluruhan aset tersebut adalah 5,90%. Per tahun 2021, total aset IKNB syaria mencapai Rp120,883 Miliar dengan pertumbuhan aset sebesar 3,90% (yoy).

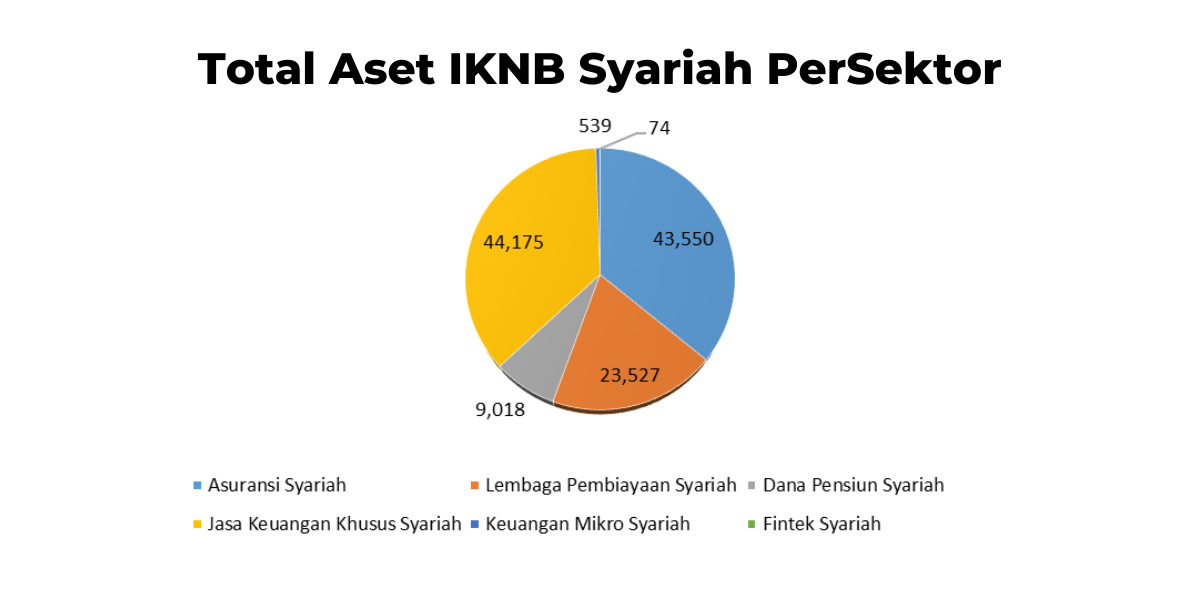

Sedangkan dari sisi market share, kontribusi IKNB Syariah terhadap keuangan nasional baru sebesar 4,25% lebih kecil dibandingkan perbankan syariah yang telah mencapai 6,74% dan Pasar Modal Syariah sebesar 17,37%. Market share yang telah dicapai oleh IKNB syariah berasal dari 59 asuransi syariah, 33 perusahaan pembiayaan syariah, 6 modal ventura, 10 dana pensiun syariah, dan 105 IKNB syariah lainnya.

Meskipun market share IKNB Syariah masih terbilang lebih kecil dibandingkan dengan sektor keuangan lainnya, IKNB Syariah dipercaya akan terus berkembang dengan tingkat pertumbuhan yang tetap signifikan. Hal ini salah satunya dapat dilihat dari peningkatan pelaku usaha IKNB Syariah pada akhir tahun 2021. Tercatat sudah terdapat 207 pelaku usaha terdiri dari 113 perusahaan usaha full-fledged syariah dan 94-unit usaha syariah. Peningkatan pelaku usaha tersebut berasal dari sektor Perusahaan Asuransi Syariah, Dana Pensiun Syariah, Perusahaan Penjaminan Syariah, dan Lembaga Keuangan Mikro Syariah.

Kontribusi IKNB Syariah

Menurut Trimulato & Mustamin (2022), IKNB syariah berperan penting dalam mendukung perkembangan industri UMKM. Dukungan yang diberikan oleh IKNB Syariah misalnya pemberian modal kerja, memberikan layanan proteksi perlindungan melalui asuransi syariah, layanan investasi dan pembiayaan oleh lembaga keuangan mikro syariah, dan perngembangan bisnis melalui fintech syariah. Sedangkan menurut Faza (2017) perkembangan IKNB Syariah akan mendorong laju pertumbuhan ekonomi, begitu pula sebaliknya petumbuhan ekonomi akan meningkatkan permintaan terhadap sektor keuangan IKNB Syariah. Disamping itu IKNB Syariah terbukti memiliki hubungan jangka panjang dengan pertumbuhan ekonomi di Indonesia.

Oleh : Najim Nur Fauziah

Baca juga artikel lainnya :

- USDJPY Melemah di Awal Pekan, Yen Didukung Penurunan Harga Minyak

- Minyak Meredup Pasca Jeda Serangan AS - Iran Selama Akhir Pekan

- Harga Emas Menguat, Meredanya Konflik AS-Iran Angkat Sentimen

- Minat masyarakat makin tinggi, Perdagangan pasar fisik emas secara digital di ICDX tumbuh 338%

- Minyak Terkoreksi Bearish Menyusul Isyarat Peningkatan Output OPEC+