Kevin Andrew Oktavianus

Sekilas Tentang Kontrak Berjangka

Pada artikel sebelumnya, telah dibahas akan beberapa komponen dari spesifikasi kontrak berjangka yang dikeluarkan oleh bursa. Sedikit kilas balik, kontrak berjangka merupakan kontrak antara dua pihak (seller dan buyer) di mana kedua belah pihak setuju untuk membeli dan menjual aset tertentu dengan jumlah, harga, dan tanggal tertentu di masa depan.

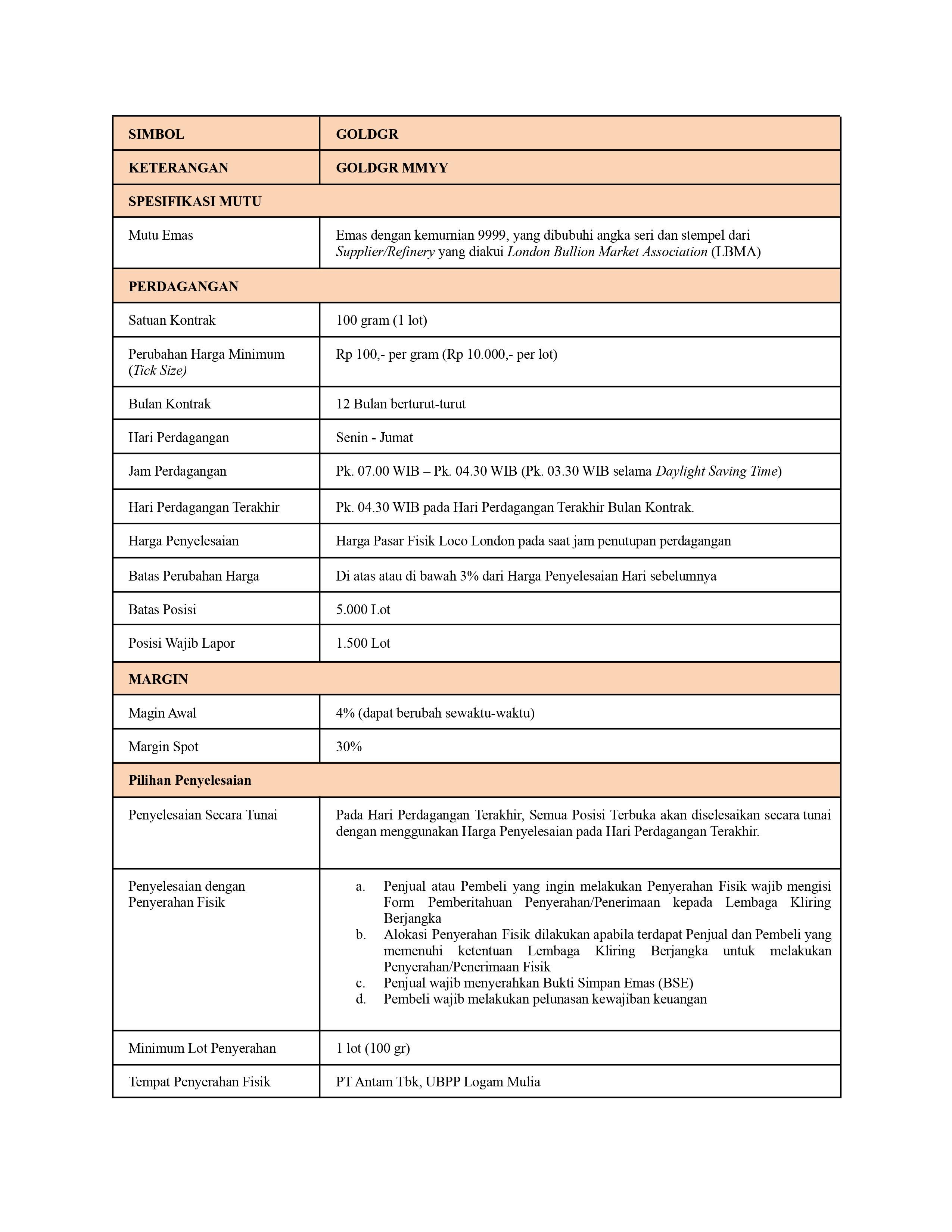

Ketika pelaku pasar hendak berspekulasi atau melakukan lindung nilai dengan kontrak berjangka, pelaku pasar harus paham dan perlu mengetahui spesifikasi kontrak tersebut dan bagaimana mekanismenya perdagangannya. Berikut ini contoh spesifikasi kontrak berjangka emas GOLDGR yang diperdagangkan di ICDX, serta penjelasan beberapa komponen lainnya dalam kontrak.

Batas Posisi

Batas posisi adalah jumlah maksimum posisi beli atau posisi jual netto setiap hari yang diperkenankan untuk dikuasai oleh setiap pihak dalam 1 (satu) bulan kontrak atau untuk seluruh Bulan Kontrak.

Batas posisi menjelaskan maksimal kepemilikan akan kontrak berjangka. Hal ini diterapkan guna mengurangi risiko akan terjadinya cornering atau membuat integritas pasar berisiko akibat salah satu pihak yang memiliki posisi yang cukup besar untuk menggerakan harga komoditas ke arah tertentu.

Posisi Wajib Lapor

Posisi Wajib Lapor adalah posisi beli atau posisi jual netto yang dikuasai oleh setiap pihak pada saat penutupan hari perdagangan. Dalam perdagangan di bursa berjangka, untuk meminimalisir risiko dan menjaga integritas pasar, pelaku pasar yang memiliki kontrak berjangka di atas batas yang sudah ditetapkan diharuskan untuk melapor kepada lembaga kliring.

Selain untuk meminimalkan risiko integritas pasar, posisi wajib lapor ini bertujuan untuk mengetahui pihak-pihak mana yang memiliki posisi dalam jumlah besar yang memiliki tujuan untuk lindung nilai atau hanya untuk berspekulasi.

Contohnya, pada spesifikasi kontrak GOLDGR, posisi wajib lapor adalah 1.500 lot. Sehingga, kepemilikan diatas 1.500 lot diwajibkan untuk melapor ke lembaga kliring.

Margin

Margin adalah jumlah dana minimal yang harus disiapkan nasabah untuk membuka posisi pada kontrak berjangka. Pada dasarnya margin ini dibagi menjadi 2 jenis, yakni margin kontrak berjangka dan margin spot. Pada margin kontrak berjangka, margin ditetapkan oleh bursa dan berlaku selama bulan-bulan kontrak tersebut berada dalam bulan berjangka.

Sementara margin spot diterapkan pada kontrak-kontrak berjangka yang berada di dalam bulan spot. Biasanya, margin bulan spot akan lebih tinggi dari margin kontrak berjangka. Hal ini dimaksudkan supaya pihak yang memiliki posisi pada kontrak bulan berjangka harus benar-benar siap untuk masuk ke dalam bulan spot dan bersiap-siap untuk melakukan penyerahan atau penerimaan komoditas.

Penyelesaian

Penyelesaian adalah tahap akhir dari kontrak berjangka yang menentukan cara bagaimana sebuah kontrak akan diselesaikan, apakah melalui penyelesaian secara tunai atau fisik. Pada penyelesaian tunai, semua posisi terbuka akan diselesaikan dengan harga penyelesaian pada hari perdagangan terakhir.

Pada penyelesaian fisik, penjual atau pembeli yang ingin melakukan penyerahan fisik akan menyerahkan form pemberitahuan kepada lembaga kliring berjangka dengan alokasi dilakukan oleh Lembaga Kliring sementara para pihak bersiap untuk melakukan penerimaan atau penyerahan.

Minimum Lot Penyerahan

Khusus bagi para pelaku pasar berjangka dan yang memiliki posisi Kontrak Berjangka serta telah memilih mekanisme penyerahan, maka bagi para pemilik posisi tersebut wajib melakukan penyerahan atau penerimaan.

Untuk hal tersebut, biasanya memiliki minimum kuantitas penyerahan, karena beberapa kontrak dibuat lebih kecil untuk memenuhi kebutuhan umum maka dari itu minimum lot penyerahan biasanya dapat disesuaikan dengan kebutuhan pasar dengan melihat karakteristik dari pelaku pasar tersebut dengan mempertimbangkan jenis komoditas.

Tempat Penyerahan

Pada kontrak dengan penyerahan, tempat penyerahan menjadi sangat krusial karena selain meminimalisir biaya transportasi, penentuan tempat penyerahan ini bertujuan untuk memberikan keamanan dan kemudahan akses.

Sebagai contoh sebuah kontrak berjangka minyak, penyerahan biasanya dilakukan di pinggir pantai untuk kebutuhan pengangkutan langsung menggunakan kapal tanker, untuk kontrak berjangka minyak tersebut akan menjadi kurang tepat apabila tempat penyerahan dilakukan di daerah pegunungan atau perkotaan. Berbeda dengan komoditi lainnya seperti emas yang penyerahannya lebih tepat di daerah perkotaan atau di tempat pencetakan emas.

Dengan demikian, spesifikasi kontrak futures distandarisasi oleh bursa memberikan informasi bagi pelaku pasar bagaimana mekanisme kontrak tersebut berjalan. Sehingga dengan spesifikasi kontrak berjangka tersebut, pelaku pasar dapat mengenali kontrak yang diperdagangkan dan bertransaksi di bursa dengan meminimalisir risiko dalam melakukan hedging atau speculation.